始于去年12月,至今尚未结束的万科股权战争大片吸引了大量的围观、八卦、讨论与争议,也给全国人民现场直播了一堂生动又深刻的股权公开课。

对于万科股权战争,有人批判创始人王石“跳脱规则谈情怀”,这是耍流氓。

也有人批判投资方宝能与华润“跳脱贡献谈规则”,这就是流氓。

不管是王石的“耍流氓”,还是投资方的“是流氓”,结果是两败俱伤。作为创业者的股权内参,我们无意于传播或制造八卦。为了让创业者更好地理解万科股权战争这个标志性案件,七八点股权实验室准备了三期连载文章(上篇、中篇与下篇),复盘讨论创业者可能会关注到的下述7个相关问题。这对于创业者、投资人与资本市场可能会更有建设性价值。

- 万科股权的前世今生?

- 万科股权战争的原因?

- 王石为什么一直没解决致命的控制权问题?

- 万科与阿里巴巴都搞过事业合伙人制,为什么结果相差这么大?

- 人力出资股东与货币出资股东,如何建立新型合伙股权关系?

- 万科股权战争,对创业者有哪些教训?

- 万科股权战争,对我国的公司立法有哪些启发?

本期为中篇,讨论问题#3-#4。

万科股权战争:一堂价值1000亿的股权公开课(上篇)

一、王石为什么一直没能解决致命的控制权问题?

从万科的股权历史看,对于万科的控制权,王石并不像很多经济学家与法学家所认为的既不重视也不作为。那王石为什么然并卵没解决好致命的控制权问题呢?看图说话。

在1988年股份制改造时,万科初始股权结构的一步错,直接导致了后来的步步错。此后王石为解决公司控制权所做的一切努力都是亡羊补牢:

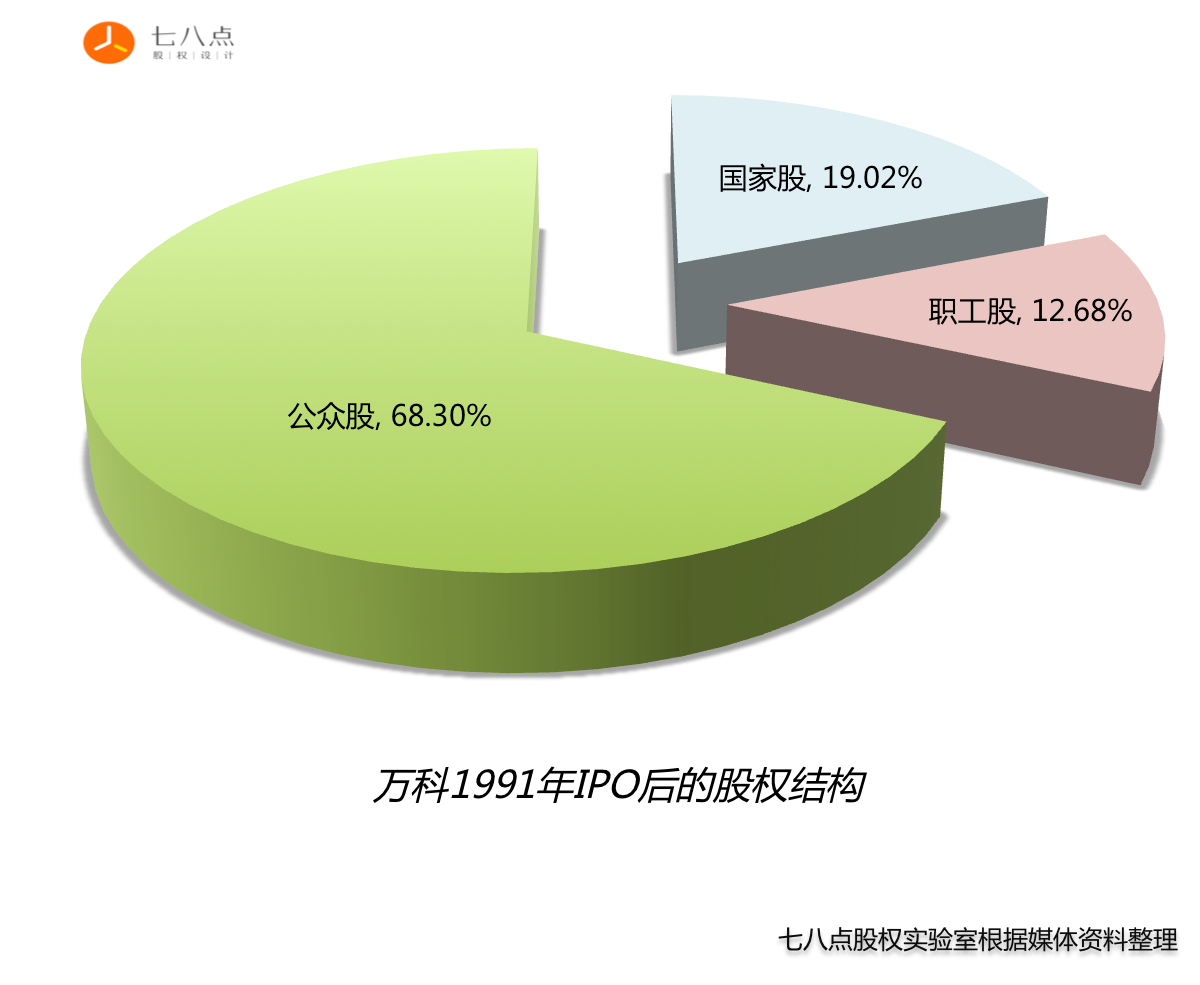

(1)1988年万科改制时,国有股占60%,职工股占40%,王石放弃了个人股权;

(2)1991年万科IPO时,万科公开募集社会资本约2800万,这一次融资交易极大稀释了职工股(稀释度高达68%);

(3)万科在1991年就成为深交所第二家上市公司,王石在上市前没解决好公司控制权问题;

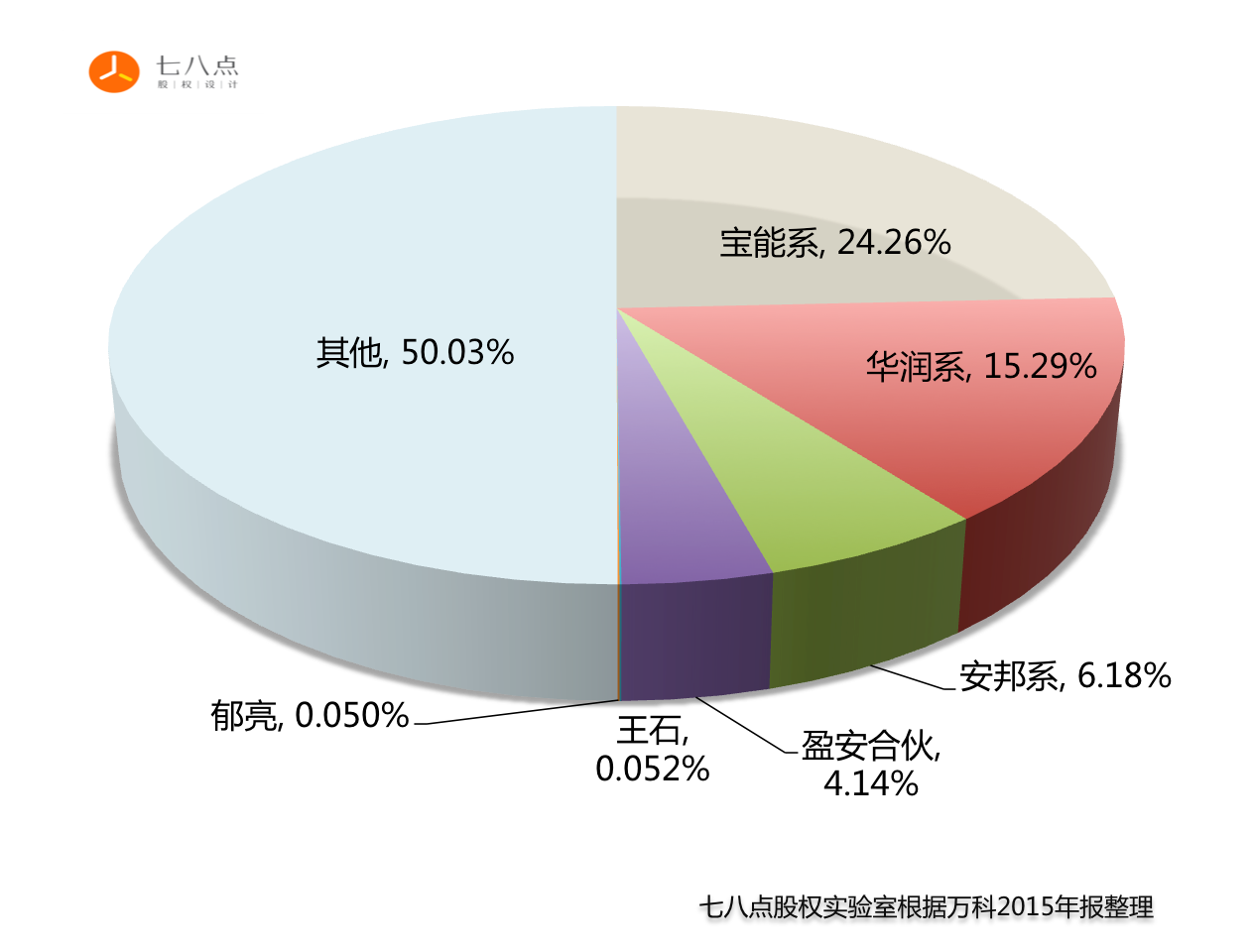

(4)万科盘子太大,即便放大资金杠杆,经营团队后来持股也面临巨大的资金压力。从2014年5月到2015年1月,经营团队通过事业合伙人计划(盈安合伙)合计出资约50亿,也只从二级市场买到约4%股权;

(5)万科大股东从深特发到华润都是国资背景。不同的钱,有不同的性格与脾气。经营团队的股权或控制权调整要符合国资的监管规则,国资大股东对“政治安全性”的考虑也会优先于经济合理性。因此,万科经营团队在万科创立之初对公司控股权的失控以及随后融资节奏的失控,导致了后来一系列补救努力的船大难掉头。

二、万科与阿里巴巴都搞过事业合伙人制,为什么结果相差这么大?

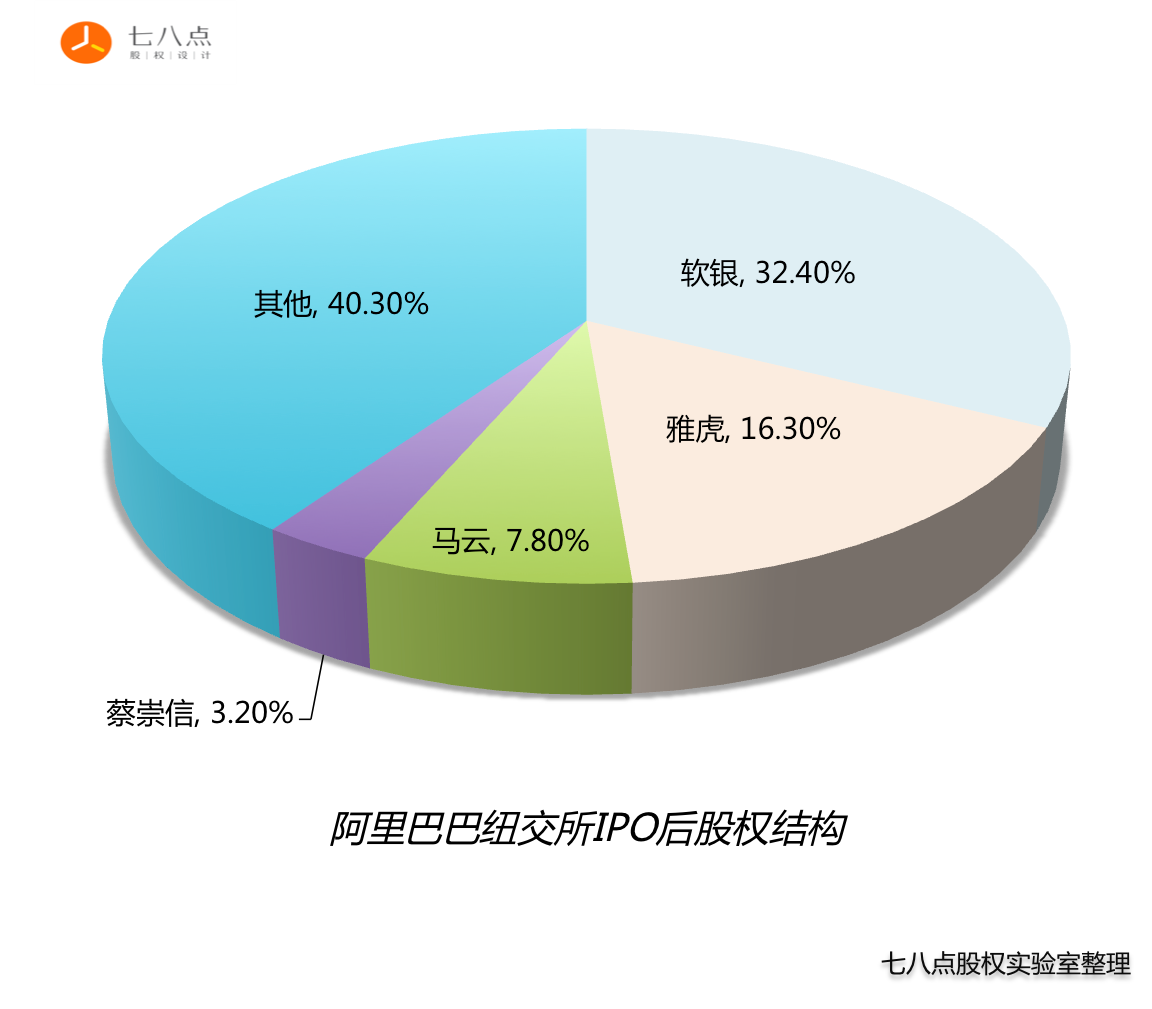

与万科相比,阿里巴巴的股权结构与之有极大的相似性。看图说话:

这两家中国标杆性公司在股权结构上有极大的相似度,至少包括:

(1)股权都高度分散,

(2)创业团队都不控股,

(3)都搞过事业合伙人制。

两家公司股权结构相似,那马云与王石对公司的控制权是否也相似呢?天壤之别。万科与阿里巴巴都搞过事业合伙人制,两家公司事业合伙人制度的最大差别体现在公司的控制权上:阿里巴巴通过事业合伙人制度(包括股东会层面的投票权委托与董事会层面半数以上董事提名权)很好地解决了创业团队对公司的控制权问题,是家“人”(创业团队)说了算的公司,但万科的事业合伙人制更接近于员工股权激励,并没有解决创业团队对公司的控制权问题,是家“钱”(投资方)说了算的公司,外部资本控制公司。

王石不控股,就真的没法控制公司吗?就制度设计而言,王石即便不“控股”,也有“控制”公司的制度设计空间,包括投票权委托与一致行动人协议。既然股权结构极其相似,为什么创始人马云与王石对公司控制权会差距这么大呢?造成这两家公司控制权巨大差异的主要原因包括:

(1)马云与王石在不同的年代开始创业,马云有更宽松的创业法制环境。

(2)在公司创立之初,马云即持有公司大量股份。在2005年雅虎进入前,马云创业团队还持有公司47%股权;

(3)不管是内部定位,还是外部认知,马云一直是公司“创始人”,从不以“职业经理人”自居;

(4)阿里巴巴的主要投资人都是市场化的专业投资机构,而不是内部决策机制复杂的国有股东;

(5)马云在阿里上市前解决了公司控制权问题;

(6)美国资本市场提供了更大的控制权制度创新空间。

关于七八点:中国第一家专注于股权设计的创业服务机构,服务范围包括合伙人股权分配、团队股权激励与公司股权融资。更多股权内容,请关注七八点微信公众号:qibadianbuluo

- 还没有人评论,欢迎说说您的想法!