亚马逊CEO贝索斯

贝索斯用财政模子说明白一个原理:在某些环境下,企业的自由现金流远比盈利重要。我们接下来要指出这个模子的裂痕,还原他的“忽悠”本质,并说明恒久来看,企业的现金流与盈利并不存在背离。

亚马逊的首要财政方针不是追求每股盈利的增长,而是每股自由现金流的恒久增长。这是亚马逊的首创人贝索斯自亚马逊上市以来就重复提及的策划计策。在 2004 年的致股东信中,为了越发清楚地说明亚马逊的这一追求,贝索斯不吝用大量篇幅提出一个财政模子来论证他的概念。但事实上,贝索斯在忽悠我们。

贝氏财政模子的大忽悠

贝索斯用财政模子说明白一个原理:在某些环境下,企业的自由现金流远比盈利重要。

我们接下来将要指出贝索斯这个模子的裂痕,还原他的“忽悠”本质,并说明从恒久来看,企业的现金流与盈利并不存在背离。对财政不感乐趣的读者可以跳过该部门。

贝索斯提出了一个极为简化的财政模子:假设企业购置了一种呆板,可以迅速地把游客从一个处所运送到别的一个处所。这种呆板的价值为1.6 亿美元, 每年可以运送游客10 万人次,利用寿命为4 年。每张车票的售价为1000 美元,总共包括500 美元的本钱。简朴计较事后即可得出该呆板寿命期内每 年净利润为1000 万美元,利润率10%。

进一步假设行业的成长前景很是好,该企业抉择举办扩张,从第二年到第四年,该企业又别离购置了1 台、2 台、4 台这种呆板,从而实现每年100% 的翻番式增长。这期间,该企业的净利润也将实现每年翻番的增长,四年累计盈利将达1.7 亿美元。

可是,该企业在这段时间内的自由现金流的表示却截然差异。四年里,该企业累计净现金流出将高达5.3 亿美元。也就是说,该企业固然实现了管帐盈利,却没能带来现金流入。恰恰相反,该企业在这段时间猖獗地耗损现金。

贝索斯还假设了其他几种增长环境,均得出同样的功效。由此,贝索斯为亚马逊追求自由现金流的方针正了名。

上述模子,假如你信了,你就被贝索斯给忽悠了。

企业做恒久投资是为了在资产的存续期里一连发生收入。在贝索斯的模子中,计较了企业持续大局限投资四年的策划环境,可是,在接下来的三年里,纵然该企业不追加任何投资,它依然可以或许一连得到收入并盈利(假设外部情况不产生变革)。

把该企业接下来三年的策划环境添加到上述模子中去今后,我们发明,企业的累积自由现金流和累积盈利完全沟通。在享受早期投资收益的时候,企业的自由现金流远远高于净利润。

贝索斯没撒谎,但他只汇报了我们一部门事实。这也是那些外貌客观、实则单方面的数据阐明的可骇之处。贝索斯在忽悠各人。

贝索斯的如意算盘

贝索斯有过金融行业的从业履历,并且创业近十年,不行能不知道本身模子的裂痕。更大的大概是有意为之,但他忽悠各人的原因远比忽悠自己重要。

2004 年对亚马逊来说是很微妙的一年。在之前的九年里,亚马逊经验过飞速增长,更忍受了大幅吃亏。2000 年互联网泡沫破灭今后,不行制止地受到来自成本市场的压力,开始更多地为盈利算计。加之前期投资逐见成效,2003 年,亚马逊首次扭亏。

理论上讲,快速增恒久过了,公司也实现盈利了,接下来就得局限化一连盈利。2004 年,是成本市场对亚马逊抱有如此等候的第一年。

亚马逊2004 年的表示也确实到位:营收稳步增长,净利润猛涨到5.88 亿美元。剔除税收影响后,税前利润到达3.55 亿美元,运营利润率为5.13%。

但相信当时候的贝索斯已经大白,电子商务相对付传统零售并没有太明明的本钱优势(因时、因地略有差别,不作展开)。并且,零售原来就是一个微利行业。亚马逊需要找到本身作为一家“高科技零售”企业的贸易模式。

那么,亚马逊如安在微利甚至一连吃亏的环境下,实现自由现金流的一连增长呢?

企业的自由现金流主要取决于三个方面:净利润、运营成本和成本开支。并不是说净利润对自由现金流毫无意义,但它只是个中的一个变量。

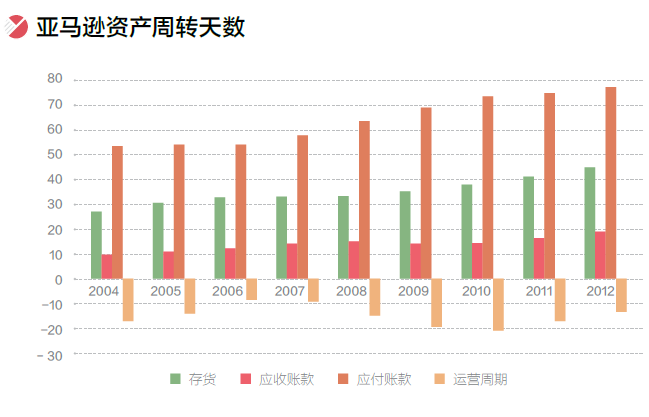

对零售企业而言,运营成本主要受三个管帐科目标影响:存货、应收账款、应付账款。存货越低、应收账款越少、应付账款越多,运营成本对自由现金流的孝敬就越大。

2/3

2004 年,亚马逊的收入已经到达69.2 亿美元,可是存货只有4.8 亿美元,应收账款只有2 亿美元,应付账款却高达11.4 亿美元。亚马逊的运营周期(operating cycle)为负,说明公司的运营成本周转效率很高,可以或许为自由现金流做出正向孝敬。

另一方面, 亚马逊在2004 年的成本开支为8900 万美元。截至到2004 年底,亚马逊的牢靠资产更是只有区区2.46 亿美元,占当年销售额的3.5%。亚马逊的“轻资产模式”使得公司的策划杠杆很是高。

- 还没有人评论,欢迎说说您的想法!